Bauherrenmodelle in Österreich

Sorgenfreie Anlageimmobilien in ganz Österreich

- Bereits ab 40.000 EUR Eigenmittel

- Persönliche & individuelle Beratung

- Sie müssen sich um Nichts kümmern

Aktuelle Bauherrenmodelle in Österreich

Baumstadt, Floridsdorf | – Wien

als ideelles Bauherrenmodell

Bauherrenmodell | Baumstadt Floridsdorf - 1210 Wien

37 Neubauwohnungen in nachgefragter Wiener Stadtlage (1210 Wien Floridsdorf) im geförderten Wohnbau als ideelles Bauherrenmodell.

Kopalgasse 11 | Wien

Bauherrenmodell Plus

Bauherrenmodell Plus | Kopalgasse 11 - Wien | N°500

Gesamtprojekt umfasst 41 Wohnungen in nachgefragter Wiener Stadtlage im geförderten Wohnbau.

100% platziert

V33 Quartier | Prime Investment – Salzburg

mit einem Anlagehorizont von 10 Jahren

Bauherrenmodell | V33 - das neue Quartier | Salzburg

Am Einfahrtstor zur Salzburger Altstadt, entsteht das neue Quartier „V33“.

Ein Mix aus einem Hotel mit zukunftsweisendem Konzept, hochattraktiven Büro-, Gewerbe- & Gastronomieflächen und mietsicherem geförderten Wohnbau.

100% platziert

Tiergartenweg 32c | N°498 - Graz

als ideelles Bauherrenmodell

Bauherrenmodell Graz Tiergartenweg | N°498

8 Neubauwohnungen als ideelles Bauherrenmodell in nachgefragter Grazer Stadtlage im geförderten Wohnbau.

100% platziert

Longform: Bauherrenmodelle / Immobilieninvestments allgemein

Jetzt informieren & richtig investieren!

Sie möchten über zusätzliche exklusive Immobilienprojekte informiert werden? Gerne! Hinterlassen Sie uns einfach Ihre Kontaktdaten - völlig kostenlos und unverbindlich.

Wir freuen uns auf Ihre Kontaktaufnahme!Gerne per E-Mail, telefonisch unter +43 (0)7229 / 615 60 oder einfach per Kontaktformular.

Kürzlich platzierte Bauherrenmodelle

Bauherrenmodell Wien

Geiselberg Wohnen³

Bauherrenmodell Geiselberg Wohnen³ in Wien.

Volumen: € 38,4 Mio

100% erfolgreich platziert

PRIME-Immobilie Salzburg

Palais Faber

Exklusive PRIME-Immobilie direkt im Herzen von Salzburg – auch für Kleininvestoren geeignet.

Volumen: € 60 Mio

100% erfolgreich platziert

BAUHERRENMODELL GRAZ

Green Paradise

Bauherrenmodell Green Paradise in Graz.

Volumen: € 43,5 Mio

100% erfolgreich platziert

Ratgeber: Was Sie über Bauherrenmodelle wissen sollten

Was Sie über ein Bauherrenmodell wissen sollten

(teilweise im Vergleich zu Vorsorgewohnungen)

Die Costa Finanzmanagement GmbH & Co KG ist ein unabhängiges Dienstleistungsunternehmen, welches sich seit rund 40 Jahren – als einem der Schwerpunkte – der Beratung, Vermittlung und insbesondere Kapitalaufbringung für Bauherrenmodelle widmet.

Durch unsere über Jahrzehnte andauernden Beratungen und Kooperationen – u.a. mit dem Marktführer von Bauherrenmodellen in Österreich, der IFA Finanzgruppe – schöpfen wir Erfahrungen aus bislang über 450 innerstädtischen Wohn- und Geschäftsimmobilien, die als Bauherrenmodelle realisiert wurden. In zahlreichen Projekten haben wir auch an der Konzeption erfolgreich mitgewirkt.

Nachstehend haben wir die wesentlichen und häufigsten Fragen, welche bei einer beabsichtigten Investition in ein Bauherrenmodell auftreten, zusammengestellt. Wir hoffen, damit Interessenten, die eventuell eine Veranlagung oder Vorsorge in Form einer Ertragsimmobilie in Betracht ziehen, bei ihren Überlegungen, ob hierfür ein Bauherrenmodell geeignet scheint, zu unterstützen.

Sofern Sie in unseren Ausführungen auch eine gewisse „Empfehlungstendenz“ zum Bauherrenmodell – im Vergleich mit einer derzeit sehr stark beworbenen „Eigentumswohnung zur Vermietung“ (z.B. Vorsorgewohnung) – erkennen, so ist dies durchaus gewollt. Eine Vorsorgewohnung ist augenscheinlich relativ einfach erklärt (und somit verkauft), ob diese Anschaffung letztlich aber auch zu Ihnen und Ihren Zielvorstellungen passt, bedarf naturgemäß auch einer intensiveren Auseinandersetzung mit den Details einer scheinbar „einfachen“ Sache. Abgesehen davon verzichten Sie möglicherweise mangels der Kenntnis von Alternativen auf Vorteile, die ggf. auch Sie nutzen möchten bzw. sollten! In diesem Sinne empfehlen wir Ihnen, sich durchaus genügend Zeit zu nehmen, um sich – auf welche Art auch immer – zu informieren, was für SIE die geeignete Investition/Vorsorge ist.

Manche hier aufgeworfene Themen sind durchaus etwas umfangreicher beschrieben, wir empfehlen Ihnen dennoch, sich nach und nach in die einzelnen Bereiche einzulesen. Möglicherweise planen Sie ja ein Investment in Immobilien, bei dem es naturgemäß nicht nur um größere Beträge, sondern auch um eine längere Anlagedauer geht. Je mehr Sie in Ihrer Entscheidungsphase wissen und berücksichtigen, umso mehr Freude (und Ertrag!) wird Ihnen das Investment bereiten. Auch werden Ihre Fragen bei einem Sondierungsgespräch mit den Beratern bzw. Anbietern zielgerichteter und intensiver ausfallen.

Hinweis:

Die nachstehenden Ausführungen sind weder in rechtlicher noch in steuerrechtlicher Hinsicht exakt, verbindlich und umfassend. Das Ziel bei der Erstellung war insbesondere, die einzelnen Bereiche möglichst – auch für den Laien – verständlich zu beschreiben. Wir empfehlen jedenfalls bei Interesse an einer derartigen Veranlagung das Konsultieren von sachkundigen Beratern.

Worin besteht der eigentliche Sinn eines Bauherrenmodells (Bauherrenmodell)?

Bauherrenmodelle haben zum Ziel, durch Zusammenschluss von mehreren Investoren zumeist innerstädtische Wohn-/Geschäftsimmobilien zu erwerben und diese zu sanieren (oder auch neu zu errichten), um daraus langfristige und nachhaltige Mieteinnahmen zu erzielen. Diese Anlageform dient daher vorwiegend der Sicherung von inflationsgeschützten Erträgen, sei es durch Barinvestition mit Soforterträgen oder unter Zuhilfenahme von Fremdkapital mit kontinuierlicher Entschuldung.

Üblicherweise werden große innerstädtische Zinshäuser aufgrund zumeist hoher Investitionssummen durch institutionelle Investoren wie z.B. Banken, Versicherungen, Immobilienfonds, Stiftungen gekauft oder gehalten. Durch den Zusammenschluss von mehreren „kleineren“ Investoren im Rahmen eines Bauherrenmodell können auch Privatpersonen die Vorteile von interessanten größeren Immobilien und Top-Lagen nutzen. Dabei werden nicht nur ausschließlich Wohnungsprojekte als Bauherrenmodell organisiert, sondern auch gemischte Objekte (z.B. Wohnungen, Geschäftsflächen, Büroräumlichkeiten) oder fallweise auch Spezialnutzungen wie Hotels, Studentenheime, Seniorenresidenzen u.a.m. Natürlich könnten Sie auch selbst – also ohne Teilnahme an einem Bauherrenmodell – in Immobilien investieren. Viele Menschen kaufen sich derzeit (einem „Trend“ folgend) z.B. sogenannte Vorsorgewohnungen. Wir werden in weiteren Kapiteln fallweise Vergleiche zwischen der Beteiligung an einer Miteigentümergemeinschaft (Bauherrenmodell) und einem Einzelinvestment (Kauf einer Eigentumswohnung zur Vermietung) anstellen.

Folgenden Aspekt möchten wir jedoch schon hier kurz zu bedenken geben. Auf den ersten Blick scheint es für Manchen sehr einfach zu sein, Immobilien zu erwerben und sich ggf. um „alles“ selbst zu kümmern. Vielfach geschieht das insbesondere beim Kauf einer Eigentumswohnung zur Vermietung. Spätestens wenn man beispielsweise mit den Vermietungsergebnissen nicht zufrieden ist (größerer Leerstand, Mietrückstände u.a.m.), beginnt so mancher Anleger, sich um „seine Wohnung“ selbst zu kümmern. Naturgemäß ist die persönliche „Bindung“ bei einer selbst ausgesuchten Wohnung durchaus höher als bei einer ideellen Beteiligung (z.B. 5 %) an einem Bauherrenmodell – abgesehen davon erhofft man sich als „Selbstversorger“ auch Kosteneinsparungen. Dienstleister wie z.B. Makler, Steuerberater u.a. verlangen für ihre Arbeit naturgemäß Honorare.

Sie sollten neben dem Aspekt der Kosteneinsparungen aber nie vergessen, dass Sie dazu ausreichende Fachkenntnis in vielen Bereichen (Mietrecht, Vertragsrecht, Steuerrecht, Baurecht u.a.m.) benötigen, vor allem aber etwas einbüßen, was Sie so nicht geplant haben: Zeit und ggf. Ärger!

Ertragsimmobilien sollen der Vorsorge und der Erhöhung von Lebensqualität durch arbeitsfreie (!) Zusatzeinnahmen dienen, jeder persönliche Ärger oder Zeitverlust mindert in irgendeiner Form die Lebensqualität. Dies kann schon nach wenigen Jahren bei Investoren, denen man angeraten hat, sich lieber eine (oder mehrere) Eigentumswohnung anzuschaffen, zu Frust und Unzufriedenheit – bis hin zu einem ggf. ungeplanten vorzeitigen Verkauf – führen. Diese Erkenntnis haben mittlerweile auch Investoren gewonnen, die durchaus – insbesondere finanziell – in der Lage wären, selbst beispielsweise ein ganzes Zinshaus anzuschaffen (z.B. Unternehmerfamilien, Stiftungen). Auch diese Käufergruppe hat vielfach erkannt, dass es durchaus Sinn macht, über den Ankauf von Anteilen an mehreren Objekten eine sinnvolle Streuung des Investments, mehr Flexibilität bei ggf. notwendigem Kapitalbedarf u.a.m. zu erreichen und sich zudem nicht persönlich um alle dafür notwendigen Bereiche selbst kümmern zu müssen, dies bei voller Transparenz!

Bauherrenmodelle sind also – bei intelligenter Anwendung – eine sinnvolle Veranlagungsmöglichkeit für jeden, der zum Ziel hat, arbeitsfreie und inflationsgeschützte monatliche Mieteinnahmen aufzubauen beziehungsweise bereits jetzt zu erhalten.

Woran bzw. wie bin ich bei einem Bauherrenmodell beteiligt?

Bauherrenmodelle werden insbesondere in zwei verschiedenen Varianten konzipiert bzw. angeboten:

Bauherrenmodell als Miteigentümergemeinschaft

Sie beteiligen sich beispielsweise mit 5 % an der gesamten Liegenschaft und werden mit diesem ideellen Miteigentum („schlichtes Miteigentum“) persönlich im Grundbuch eingetragen. Die Rechte und Pflichten der Miteigentümer werden im Rahmen eines Miteigentümervertrages geregelt.

Bauherrenmodell in Form einer Kommanditgesellschaft (KG)

Dabei wird eine GmbH & Co KG gegründet, welche als Eigentümer im Grundbuch steht. Sie selbst besitzen dabei einen Kommanditanteil in Höhe Ihrer Beteiligung, mit dem Sie im Firmenbuch eingetragen werden. Die GmbH fungiert dabei – gegen Entschädigung – nur als Geschäftsführer und ist nicht am Vermögen (also der Liegenschaft selbst) beteiligt. Die Rechte und Pflichten werden durch einen Gesellschaftsvertrag geregelt.

Anmerkung

Ein sogenanntes „KG – Bauherrenmodell“ sollte unserer Erfahrung nach immer so konzipiert sein, dass die KG selbst keine Kredite aufnimmt (Ausnahme: geförderte Landesdarlehen). Sollten einzelne Kommanditisten einen Teil ihrer Investition mittels eines Kredites finanzieren, sollte dies über einen „persönlichen“ Kredit erfolgen. Die ggf. notwendige Besicherung des Kredites für die finanzierende Bank erfolgt dabei nicht über ein grundbücherliches Pfand, sondern durch die Verpfändung des Kommanditanteiles. Damit ist gewährleistet, dass die Gesellschaft (KG) selbst keine Fremdverbindlichkeiten hat, sondern nur eine lastenfreie (Ausnahme Förderungsdarlehen) Liegenschaft besitzt und dadurch selbst keinem Finanzierungsrisiko (bis hin zum Konkurs) ausgesetzt ist. Zudem ermöglicht es auch dem Einzelnen, seinen Kredit individuell (z.B. Laufzeit, vorzeitige Abdeckung) zu gestalten.

Für beide Varianten gilt:

Seriöse Bauherrenmodelle sind so konzipiert, dass die Entscheidungsgewalt immer bei den Eigentümern liegt und alle bevollmächtigten Dienstleister (Verwaltung, Steuerberatung, Bauherrenvertreter, Geschäftsführung) austauschbar sind. Beschlüsse werden mit Mehrheiten gefasst, womit verhindert werden soll, dass Einzelne die Gesamtinteressen negativ beeinflussen.

Steuerliche Betrachtung

Worin liegen die wesentlichen steuerlichen Vorteile eines „Bauherren“ gegenüber dem Kauf einer bereits fertiggestellten Immobilie?

Bei Bauherrenmodellen werden zumeist interessante steuerliche Begünstigungen in Anspruch genommen, die beim Kauf einer bereits fertiggestellten Immobilie nicht anwendbar sind. Dazu zählen insbesondere die begünstigte Abschreibung (1/15 AfA) von Bau- und Baunebenkosten oder auch die teilweise sofortabschreibungsfähigen sogenannten „Werbungskosten“.

Begünstigte Abschreibung (1/15 AfA):

Der Gesetzgeber hat die Möglichkeit geschaffen, Bau- und Baunebenkosten, welche im Rahmen der Sanierung, Assanierung (Neubau) oder im Sinne des Denkmalschutzes investiert werden, schneller und somit begünstigt abzuschreiben. Nur bestimmte Projekte erfüllen die Voraussetzungen, um eine 1/15 Abschreibung in Anspruch nehmen zu können. Zumeist ist dafür eine Förderung des Landes (beispielsweise Wien, Stmk., OÖ) notwendig, die nicht nur die begünstigte Abschreibung auslöst, sondern darüber hinaus zumeist zusätzliche Förderungszuschüsse ermöglicht.

Förderungen: hier liegt zweifelsohne ein weiterer Vorteil von Bauherrenmodellen. Während Sie beim Kauf einer Eigentumswohnung keine Förderungen erhalten, sofern Sie diese vermieten, wird – unter bestimmten Voraussetzungen – bei den von uns präferierten Bauherrenmodellen eine Förderung gewährt. Nachdem es sich hier um eine Objektförderung handelt, steht dies nicht in Zusammenhang mit den persönlichen Einkommensverhältnissen der einzelnen Bauherren.

Werbungskosten:

Bauherren beauftragen für die gesamte Abwicklung des Investments erfahrene Dienstleister, die üblicherweise zu fixen Pauschalhonoraren die notwendigen Bereiche wie Konzeption, rechtliche, steuerliche, wirtschaftliche Betreuung und Abwicklung, Finanzierungsbeschaffung, Förderungs-abwicklung u.a.m. bis hin zur Vermietung, erledigen. Nachdem diese Honorare im Detail aufgeschlüsselt und bezahlt werden, sind diese im Jahr der Aufwendung (als sogenannte „Werbungskosten“, zu denen weiters auch die Bauzeitzinsen gehören) sofort abzugsfähig oder auf die AfA (begünstigt 15 Jahre) zu verteilen.

Wenn sie demgegenüber eine „fertige“ Immobilie (z.B. Zinshaus oder Eigentumswohnung zur Vermietung) kaufen, erhalten Sie üblicherweise eine nicht aufgeschlüsselte Rechnung über den Kaufpreis, den sie – nach Abzug des nichtabschreibbaren Grundanteiles – in der Regel auf 67 Jahre steuerlich abschreiben.

Um die oben angeführte Sofortabschreibung von Werbungskosten in Anspruch nehmen zu können, müssen Sie daher ein „Bauherr“ sein und auch das wirtschaftliche Bauherrenrisiko tragen, welches zwangsläufig beim Kauf einer bereits fertiggestellten Immobilie nicht gegeben ist.

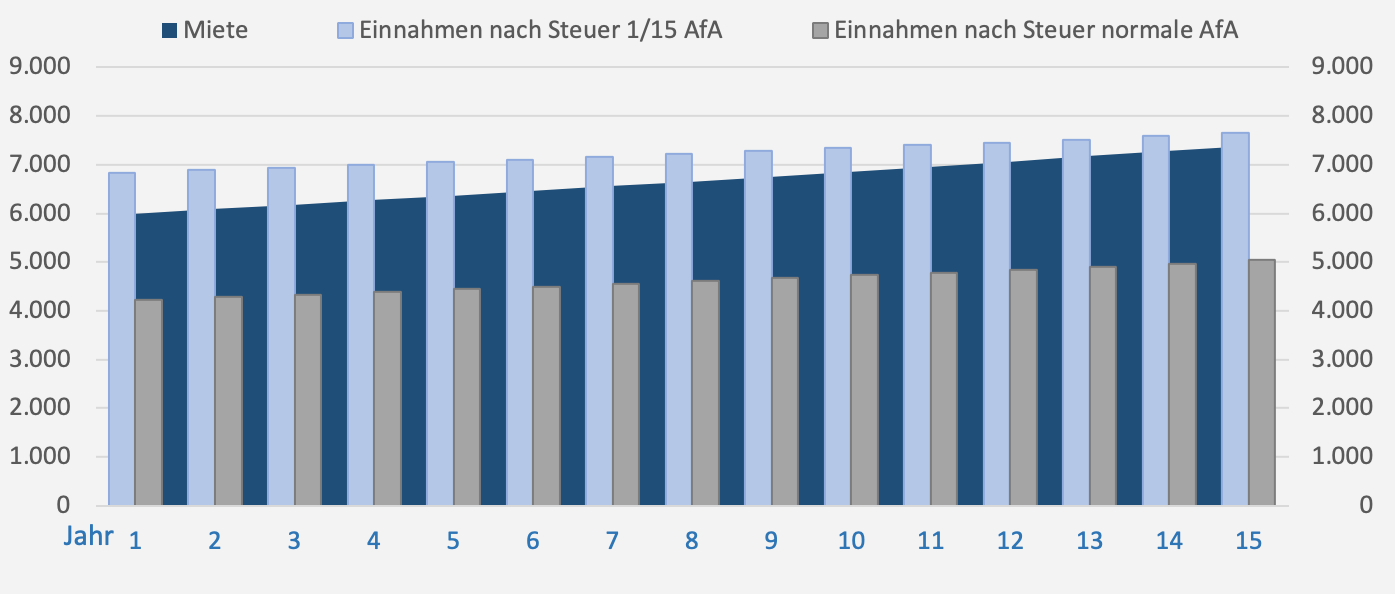

Wie wirkt sich die begünstigte 1/15 Abschreibung aus?

Vereinfacht gesagt, hält die begünstige Abschreibung (jährlich 6,67 %) während der ersten 15 Jahre grundsätzlich Ihre Mieteinnahmen steuerneutral, während Sie bei einer Normalabschreibung (Vorsorgewohnung) über 67 Jahre (1,5 % jährlich) von Beginn an den Großteil ihrer Mieteinnahmen in Höhe ihrer Steuerprogression zu versteuern haben. Bei sogenannten 1/15-AfA -Projekten ergeben sich – in Abhängigkeit verschiedener Faktoren wie z.B. der Höhe der Bau- u. Baunebenkosten, der Höhe der Mieteinnahmen u.a.m. – zumeist auch zusätzliche Steuereffekte. Durch diese bleiben nicht nur die Mieteinnahmen während der 15 Jahre steuerneutral, sondern ergeben sich auch zusätzliche steuerliche Verluste (die Abschreibung ist höher als die Mieteinnahmen), die Sie mit Ihren sonstigen Einkünften wie Lohn etc. gegenrechnen können.

Dass Sie bei einer 1/15 AfA zwangsläufig in den ersten 15 Jahren mehr „Netto vom Brutto“ haben, ist zweifelsohne ein wirtschaftlich großer Vorteil! Unter anderem auch, wenn Sie beispielsweise einen Teil Ihrer Anschaffungskosten über Kredit finanzieren. Ein Vergleich hinsichtlich dieser begünstigten 1/15 Abschreibung mit „Normalabschreibung“ zeigt, dass der Eigenaufwand während einer z.B. 15-jährigen Finanzierung etwa 30 – 40 % geringer sein kann (in Abhängigkeit der Steuerprogression u.a.m.).

Beispiel: Steuervorteil bei begünstigter 1/15 Abschreibung

| Investition: | EUR 200.000,– |

| 40 % Grundanteil (nicht abzugsfähig): | EUR 80.000,– |

| Mieteinnahmen p.a.: | EUR 6.000,– |

| Mietpreisindex p.a.: | 1,5 % |

| Steuerprogression: | 42,0 % |

Wie immer gibt es auch hier eine zweite Seite der „Medaille“: Naturgemäß haben Sie bei Inanspruchnahme der schnellen 1/15 Abschreibung nach 15 Jahren den Mieteinnahmen dann fast keine AfA mehr entgegenzurechnen und somit sind die Nettomieteinnahmen weitgehend zu versteuern. Aber möglicherweise haben Sie dann auch eine geringere Steuerprogression, z.B. durch Pension oder allgemeine Reduktion der Steuerprogressionen durch den Fiskus (Anm.: Letzteres wäre wünschenswert, aber eher unwahrscheinlich).

Gegebenenfalls wäre – aus heutiger Sicht – auch eine Optimierungsmöglichkeit z.B. durch „Schenkung“ an Familienmitglieder, die eine geringere Steuerprogression haben, denkbar. Bei dieser Überlegung müsste jedenfalls überprüft werden, ob Sie den „steuerlichen Totalgewinn“ zum Zeitpunkt einer Schenkung bereits erreicht haben!

Was ist der Unterschied zwischen einem (steuerlich) „großen“ bzw. „kleinen“ Bauherrenmodell?

Großes Bauherrenmodell

Entsprechend des diesbezüglichen Bauherrenerlasses müssen “große Bauherren“ auch größere wirtschaftliche Risiken tragen und üblicherweise auch selbst aktiv (Entscheidungen in allen wesentlichen Teilbereichen) mitwirken. Idealerweise sollte von Investoren z.B. eine (Alt)Liegenschaft erworben werden und erst in der Folge die notwendigen Beauftragungen wie z.B. die Planung und Erwirkung der Baugenehmigung, die Vergabe der Bauaufträge und sonstiger Dienstleistungen erfolgen. Wesentlich ist hier insbesondere, dass die Bauherren tatsächlich Einfluss ausüben können und kein fertiges Gesamtpaket / Vertragswerk angeboten wird.

Vorteile des „großen“ Bauherren:

- Bei entsprechender steuerlicher Anerkennung der „großen Bauherreneigenschaft“ wird die Grunderwerbsteuer nicht von der Gesamtinvestition, sondern nur von der erworbenen „Altliegenschaft“ vorgeschrieben

- Werbungskosten sind größtenteils sofortabzugsfähig, wogegen diese beim „kleinen BHM“ teilweise auf 15 Jahre verteilt abgeschrieben werden müssen

Anmerkung: „große“ BHM sind zumeist steuerlich etwas attraktiver, allerdings ist auch das steuerliche und wirtschaftliche Risiko durchaus höher.

Kleines Bauherrenmodell

Bei dieser Variante können (und sind idealerweise) vom Emittenten schon wesentliche Vorleistungen erbracht, wie z.B. das Vorhandensein einer Baugenehmigung, das Vorliegen von Ausschreibungsergebnissen hinsichtlich der Baukosten u.a.m. Somit können dem „kleinen“ Bauherren einige der Risiken abgenommen und auch garantiert werden. Im steuerlichen Sinn sind laut Erlass nur mehr einige wenigen Risiken, die der Bauherr tragen muss, vorgeschrieben. Dazu zählen beispielsweise das Baugrundrisiko, das Deckenrisiko (naturgemäß nur bei Sanierungen relevant), behördliche Auflagen und auch das Bauzeitzinsen-Risiko (bei verspäteter Fertigstellung). Die Grunderwerbsteuer wird beim „kleinen“ BHM von der gesamten Investitionssumme vorgeschrieben. Ein Teil der beim „großen“ BHM sofort abzugsfähigen Werbungskosten wird beim „kleinen“ BHM verteilt auf 15 Jahre im Rahmen der 1/15 AfA abgeschrieben. Die Grunderwerbsteuer wird beim „kleinen“ BHM (im Gegensatz zum „großen“ BHM) von der Gesamtinvestition vorgeschrieben.

Für beide Varianten gilt jedenfalls: die Bauherren müssen noch vor (!) Baubeginn am Projekt nachweislich (durch Eigentumserwerb) beteiligt sein.

Anmerkung: Bei BHM, welche als „Kommanditgesellschaft“ (KG) konzipiert sind, wird in der Regel die Grunderwerbsteuer auch nur vom „Altbestand“ vorgeschrieben, was durchaus von Vorteil ist.

Was versteht man unter dem Begriff „steuerlicher Totalgewinn“?

Wenn Sie Ihre Immobilieninvestition – gleich ob Bauherrenmodell oder z.B. Vorsorgewohnung – als steuerliche Einkunftsquelle (Einkünfte aus Vermietung & Verpachtung) behandelt haben wollen und somit die Möglichkeit nutzen, Abschreibungen (AfA) oder z.B. Kreditzinsen von Ihren Mieteinnahmen abziehen zu können, dürfen Sie kein „steuerlicher Liebhaber“ sein. Dies bedeutet kurz gesagt, dass innerhalb eines bestimmten Zeitraumes Ihre (steuerlichen) kumulierten Einnahmen höher sein müssen als Ihre Ausgaben. Beim Wohnungseigentum – als steuerlich „kleine Vermietung“ – beträgt dieser Beobachtungszeitraum maximal 25 Jahre, bei ideellem Miteigentum – Bauherrenmodell als steuerlich „große Vermietung“ – 30 Jahre (jeweils plus Bauzeit, max. 3 Jahre).

Zu Beginn dieser Einkunftsquelle ist dem Finanzamt eine Prognoserechnung vorzulegen, aus welcher sich ergibt, dass Sie es unter Berücksichtigung plausibler Mieteinnahmen, der normalen Abschreibung (AfA, im Normalfall 1, 5% p.a.) sowie eventueller Ausgaben (Werbungskosten wie z.B. Kreditzinsen) innerhalb des maximal vorgesehenen Zeitraumes schaffen, dass Ihre steuerlichen Einnahmen höher sind als die steuerlichen Ausgaben. Ansonsten wird Ihr Investment als „Liebhaberei“ eingestuft und die Steuervorteile (ggf. auch die Umsatzsteuer) gehen verloren bzw. werden nicht anerkannt.

Anmerkung: aus unserer Erfahrung ist die steuerliche Behandlung bei einem Bauherrenmodell durchaus für den Investor einfacher, zumal die gesamte Miteigentümergemeinschaft „einheitlich und gesondert“ beim zuständigen Lagefinanzamt der Immobilie von einem gemeinsam beauftragten Steuerberater vertreten wird. Der Bauherr erhält nur 1x jährlich ein steuerliches Ergebnis (Tangente), welches der persönlichen Steuererklärung beizulegen und vom Wohnsitzfinanzamt in Ihren ESt-Bescheid aufgenommen wird bzw. Berücksichtigung findet. Im Falle einer Vorsorgewohnung ist die steuerliche Veranlagung bei Ihrem Wohnsitz-Finanzamt selbst durchzuführen, was durchaus „intensiver“ sein kann.

Ist ein Bauherrenmodell nur interessant, wenn man eine hohe Steuerprogression hat?

Steuerbegünstigte Bauherrenmodell weisen zumeist speziell in der Investitionsphase (Bau) höhere Anlaufverluste aus, die man mit seinen anderen Einkünften wie z.B. Gehalt gegenrechnen kann. Je höher dabei Ihre persönliche Steuerprogression ist, umso höher wird auch die resultierende Steuereinsparung sein. Natürlich sehen hier insbesondere „Freiberufler“ (Ärzte usw.) oftmals eine taugliche Möglichkeit, ihre Steuerbelastung zu reduzieren. Wir sprechen uns aber sehr deutlich dafür aus, dass die „Steuer“ nicht der Hauptgrund sein soll, ein Bauherrenmodell zu zeichnen! Im Vordergrund soll (muss) immer die Absicht einer sinnvollen langfristigen Veranlagung in ERTRAGS-Immobilien stehen, deren Ziel es ist, arbeitsfreie und inflationsgeschützte Mieteinnahmen zu lukrieren!

Ohne Zweifel hat es durchaus insbesondere bei einer teilweise kreditfinanzierten Teilnahme an einem Bauherrenmodell einen Vorteil, wenn Sie eine höhere Steuerprogression haben, zumal Sie auch die Kreditzinsen von der Steuer absetzen können. Während in der Vergangenheit am Markt „Steuermodelle“ angeboten wurden, die tatsächlich nur Sinn machten, wenn Sie eine hohe Steuerprogression hatten, ist dies bei Bauherrenmodell durchaus anders zu sehen. Wenn Sie eventuell – aufgrund einer geringeren Steuerprogression oder überhaupt Mangels steuerpflichtiger Einnahmen – die zumeist entstehenden Anlaufverluste nicht wirksam nutzen können, so bringt auch in diesem Falle die begünstigte 1/15 Abschreibung (siehe Abschnitt steuerliche Vorteile) für Sie einen wesentlichen Mehrwert. Dies schon deshalb, da Ihnen diese Begünstigung dazu verhilft (unabhängig von einer hohen oder niedrigen Progression), die Miet-Einnahmen für ca. 15 Jahre steuerneutral zu vereinnahmen.

Anmerkung: Im Gegensatz dazu würden beispielsweise nicht begünstigte Mieteinnahmen (z.B. Vorsorgewohnung) zu einer zumindest teilweisen Versteuerung der Mieteinnahmen führen, möglicherweise sogar zu einer leichten Erhöhung Ihrer Steuerprogression. Insgesamt sind also bei einem Bauherrenmodell nicht nur „Gutverdiener“ mit hohen Steuerprogressionen gut aufgehoben, sondern generell Menschen, die zum Ziel haben, mittels ERTRAGS-Immobilien monatliche Mieteinnahmen (als Barzahler sofort nach Fertigstellung) ohne persönliches Engagement aufzubauen.

Gibt es beim Bauherrnmodell Vor - / Nachteile bei der Schenkung, Vererbung?

Es wäre schön, wenn Sie Immobilienbesitz (und damit laufendes arbeitsfreies Einkommen) schaffen und diesen irgendwann – nachdem Ihre persönlichen Bedürfnisse erfüllt sind – auch in die „nächste“ Generation weitergeben können. Dies kann im erfreulichen Fall z.B. durch eine Schenkung sein, oder wohl weniger erfreulich durch Vererbung.

Vielleicht haben Sie im Laufe Ihres Lebens Ertrags-Immobilien anschaffen können, aus unserer Sicht idealerweise in Form von mehreren ideellen Anteilen an verschiedenen Bauherrenmodell. Warum wir das als ideal sehen? Abgesehen davon, dass wir es schon im Sinne einer vernünftigen und intelligenten Streuung (!) besser finden, mit kleineren Beträgen / Beteiligungen in mehreren Objekten (und somit Lagen) investiert zu sein als z.B. in einem Objekt 3 Wohnungen zu kaufen, sehen wir bei einer Weitergabe an die nächste Generation auch andere Nachteile.

Bauherrenmodelle (mit ideellen Anteilen z.B. 5 %) lassen sich x-beliebig splitten, also aufteilen! Demnach würde – wenn Sie das so planen und für richtig halten – im Falle der Weitergabe eines Bauherrenmodell jeder Ihrer Beschenkten (z.B. Kinder) einen gleich hohen Anteil an jedem (!) Ihrer Bauherrenmodell – Beteiligungen erhalten. Dies halten wir für die wohl unkomplizierteste Form! Obwohl man bekanntlich einem geschenkten „Gaul nicht ins Maul schaut“, führt es eventuell ja doch zu „Irritationen“, wenn Sie z.B. 2 Eigentumswohnungen zu verschenken, jedoch 3 Kinder haben. Oder die Frage taucht auf, welche Wohnung wohl die attraktivere ist? Wir können an dieser Stelle die vielen praktischen Beispiele aus unserer langjährigen Tätigkeit und Erfahrung schon platzmäßig nicht anführen, aber unserer Einschätzung nach werden sehr oft gerade solche – durchaus sinnvollen – Überlegungen bei Kaufempfehlungen ignoriert. Mag für den Einen nicht relevant sein, für viele Menschen jedoch schon!

Steuerlich:

Während Sie bei Schenkungen von Ertragsimmobilien stets vor Übertragung die steuerlichen Konsequenzen oder auch Gestaltungsmöglichkeiten beachten sollten (z.B. ob Sie dadurch nicht zum steuerlichen „Liebhaber“ werden und Steuerbegünstigungen einbüßen), ist diese Thematik bei einer Vererbung steuerlich problemlos. Wie sagte immer schon ein von uns sehr geschätzter – inzwischen leider schon verstorbener – Steuerberater auf die Frage, ob es steuerliche Probleme bei der Vererbung eines Bauherrenmodell gibt: „Sterben dürfen wir ohne diesbezügliche steuerliche Probleme“!

Grundsätzlich fallen sowohl bei einer Schenkung als auch bei einer Vererbung gewisse Steuern an, insbesondere die Grunderwerbsteuer. Diese ist jedoch bei Schenkung / Vererbung im Familienverbund generell in erträglichem Maße, weil begünstigt.

Wenngleich es bei einem als Kommanditgesellschaft (KG) konzipierten Bauherrenmodell sicherlich eventuell auch manchen Nachteil gibt, ein Vorteil ergibt sich nach heutigem Stand bei einer Vererbung, Schenkung oder auch Verkauf: nachdem hier ein Gesellschaftsanteil und kein grundbücherliches Eigentum vorliegt, fällt in der Regel auch keine Grunderwerbsteuer an!

Kann man ein Bauherrenmodell wieder verkaufen?

Kann man ein Bauherrenmodell auch wieder verkaufen?

Wir stellen in unseren Beratungen oftmals fest, dass diese Frage manchmal bereits sehr früh gestellt wird. Falls jemand beabsichtigt, sein Geld nur eher kurzfristig zu veranlagen, raten wir dringlich von einer Beteiligung an einem Bauherrenmodell ab. Dies gilt natürlich auch z.B. für den Kauf einer Vorsorgewohnung. Sehen Sie eine Veranlagung in Immobilien immer als langfristiges Investment! Wenn Ihnen vorgerechnet wird, dass – weil ja die Preise ständig steigen – Sie auch kurzfristig bei einem Wohnungskauf „nichts verlieren“ können, lassen Sie die Finger davon!

Zurück zur eigentlichen Frage – ja, natürlich können Sie ein Bauherrenmodell jederzeit verkaufen, es ist ja Ihr Eigentum!

Wie bei jedem Verkauf gilt es, dabei einiges zu berücksichtigen. Hier ist z.B. auf die steuerlichen Auswirkungen hinzuweisen. Wie Sie an anderer Stelle lesen können, werden bei Bauherrenmodell zumeist steuerliche Sonderabschreibungen (insbesondere 1/15 AfA bzw. sofort steuerlich abzugsfähige Werbungskosten) in Anspruch genommen, die zumindest teilweise verloren gehen bzw. rückerstattet werden müssen, wenn Ihr Investment bei einem vorzeitigen Verkauf nicht als Einkunftsquelle sondern als „Liebhaberei“ eingestuft wird.

Anmerkung: Die „Liebhaberei – Verordnung“ gilt im Übrigen nicht nur für Bauherrenmodell, sondern u.a. auch für eine „Vorsorgewohnung“! Sie sollten daher eine Immobilieninvestition immer als möglichst langfristiges und dauerhaftes Investment sehen. Idealerweise werden solche Anlagen in die nächste Generation mittels Schenkung/Vererbung weitergereicht. Sollten Sie Ihr Bauherrenmodell aber doch zu verkaufen beabsichtigten, ist jedenfalls eine Prüfung der steuerlichen Konsequenzen dringend notwendig.

Wer kauft mir mein Bauherrenmodell wieder ab? Wie ermittelt sich der Verkaufspreis?

Anteile an Bauherrenmodellen werden in der Praxis eher verschenkt oder vererbt, ansonsten zumeist am „Zweitmarkt“ gehandelt, da es hierfür sonst keinen gängigen Markt gibt. In den uns bekannten praktischen Anlassfällen wurde zumeist ein Käufer unter den bestehenden anderen Miteigentümern des jeweiligen Bauherrenmodell gefunden. So wie im Anlassfall der bisherige Bauherr ggf. sein Investment wieder zu „Geld“ machen will, gibt es immer Menschen, die Gegenteiliges beabsichtigen und Geldwerte in Immobilien sichern wollen. Bei fast allen diesen Käufen bzw. Verkäufen regelt das Angebot einerseits und die Nachfrage andererseits den Preis. Natürlich wirken hier naturgemäß Faktoren wie beispielsweise das aktuelle Zinsniveau, die Entwicklung von Baukosten, Grundstückspreisen, Mietpreise usw. auf die Preise ein.

Bauherrenmodelle sind Ertragsimmobilien, insofern wird sich ein möglicher Verkaufspreis in erster Linie daran orientieren, welchen laufenden Mietertrag Sie aus diesem Investment erzielen, ob dieser nachhaltig eingeschätzt wird u.a.m. Schon deshalb ist zumeist einer der anderen Miteigentümer am konkreten Bauherrenmodell der „logische“ Käufer, zumal er die Vergangenheitswerte kennt und so auch seine Zukunftschancen gut einschätzen kann. Ob Sie bei einem späteren Verkauf Ihres Bauherrenmodell einen Gewinn oder Verlust machen, lässt sich nur annehmen, seriöserweise sicherlich nicht verbindlich voraussagen.

In diesem Sinne halten wir es auch nicht für sehr zweckmäßig bzw. seriös, wenn Immobilienangebote so berechnet/dargestellt werden, als wenn eine oftmals rechnerisch bereits berücksichtigte Wertsteigerung „Fakt“ wäre. Dies verlockt leider sehr oft zur Annahme, dass man z.B. beim Kauf einer Eigentumswohnung zum Zweck der Vermietung nichts falsch machen kann und man diese sicher mit Gewinn wird verkaufen können.

Immobilien haben sich nachweislich gerade in den letzten Jahrzehnten gegenüber z.B. Geldwerten als tauglichere Veranlagung herausgestellt, dies sollte auch in Zukunft Bedeutung haben. Dennoch lässt sich daraus keine verlässliche Prognose für die Zukunft ableiten und zudem sicherlich nicht für die von Ihnen erworbene Einzelwohnung. Aus unserer Erfahrung haben sich Bauherrenmodell, welche z.B. ab einer Zeitspanne von 20 Jahren verkauft wurden, durchaus rentabel nachrechnen lassen, dies wohl auch unter „Beihilfe“ von steuerlichen Begünstigungen, Förderungszuschüssen oder aber auch aufgrund eines sehr ausgeglichenen und nachhaltigen (weil Streuung durch Mietenpool) Mietertrages.

Oftmals wird bei der Grundsatzfrage, ob man in ein Bauherrenmodell investieren oder lieber eine Wohnung zur Vermietung kaufen soll, als Argument, welches für die Eigentumswohnung spricht, ins Spiel gebracht, dass man eine Wohnung im Anlassfall jedenfalls „besser“ und einfacher verkaufen kann. Aus allgemeiner Praxis mag das möglicherweise stimmen, zumal „Wohnungseigentum“ für viele Menschen sicher verständlicher ist als „Miteigentum“!

Dennoch wird es Gründe geben, warum auch Berufsgruppen wie Ärzte, Steuerberater, Anwälte, Freiberufler, Stiftungen u.a.m. sich an Miteigentümergemeinschaften / Bauherrenmodelle beteiligen und dies sehr oft einem normalen Wohnungskauf vorziehen. Auch hier dürfen wir anraten, sich vor Kauf möglichst über die Vor- u. Nachteile der verschiedenen Möglichkeiten einer Immobilieninvestition ausführlich zu informieren.

Dass man für eine Eigentumswohnung ggf. einen besseren Preis erzielt, als für einen Miteigentumsanteil, ist unserer Erfahrung nach nur eine Meinung, die möglicherweise zu falschen Einschätzungen und Kaufentscheidungen führen kann. Sehr oft wird die Annahme eines besseren Verkaufes einer Wohnung damit begründet, dass es sicher immer Menschen gibt, die eine Wohnung suchen, um Eigentum zu schaffen und darin zu wohnen. Dies ist grundsätzlich richtig. Man sollte aber nicht vergessen, dass sich im Laufe der Zeit die Wohnbedürfnisse der Menschen ändern (siehe dazu mehr auch in einem anderen Kapitel).

Gerade dann, wenn sich Menschen dazu entschließen, eine Eigentumswohnung zu kaufen (und dafür auch die notwendigen Mittel haben), wird sehr kritisch das vorhandene Angebot des Marktes sondiert. Oftmals scheitert dabei ein Verkauf an – für den Verkäufer oftmals nicht nachvollziehbaren – „unlogischen Kleinigkeiten“ (falsche Farbe, Boden zu dunkel, Balkon zu klein, bestehende Mieterstruktur im Hause u.v.a.m.). Zu Bedenken ist auch, dass für suchende Wohnungskäufer zumeist auch ein sehr vielfältiges Angebot (samt gefördertem oder sozialem Wohnbau) zur Verfügung steht. Falls Sie Zweifel an dieser Aussage haben, schauen Sie bitte in den diesbezüglichen Medien, Internet-Plattformen usw. mal nach: hier finden Sie hunderte Wohnungen, die verkauft werden wollen, vermutlich aber nur wenige – oder zeitweise gar keine – ideellen Zinshausanteile (z.B. Bauherrenmodell). Das Angebot regelt den Preis!

Ob Sie mit Ihrer ggf. dazumal erworbenen Vorsorgewohnung tatsächlich eine Wertsteigerung lukrieren, wird Ihnen der „Nachfragemarkt“ beantworten.

Wie schnell kann ich bei einem notwendigen Verkauf meines Bauherrenmodells mit einem Kapitalfluss rechnen?

Diese Frage ist komplex, zumal sie viele Facetten haben kann. Wir haben in anderen Abschnitten bereits mehrfach festgestellt, dass man Investitionen in Immobilien immer langfristig sehen sollte und daher möglichst nur Geld investiert werden soll, welches man voraussichtlich nicht wieder rasch benötigt.

Generell gilt wohl für alle gängigen (also keine „Exoten“) Immobilien, dass sie auch grundsätzlich jederzeit veräußerbar sind. Das Wesentliche kann bei einem Verkauf der Zeitfaktor sein. Falls Sie einen „Notverkauf“ durchführen müssen und dringlich Geld benötigen, werden Sie mit großer Wahrscheinlichkeit einen für den Käufer „attraktiven“ Kaufpreis ansetzen müssen und weniger den für Sie als Verkäufer optimalen Preis. Ein Verkauf kann – auch zu einem für beide Seiten fairen Preis – durchaus auch innerhalb weniger Tage stattfinden, sofern sich beide Teile auch auf einen rechtlichen „Modus“ einigen. Bekanntlich ist ja auch eine grundbücherliche Änderung des Eigentums notwendig, diese kann u.U. manchmal viele Wochen dauern. Faire Geschäftspartner finden aber hier unter Mitwirkung eines Juristen sicher Lösungen mit Absicherungen für beide Vertragsteile und somit rascher Auszahlungsmöglichkeit des Kaufpreises.

Wie an anderer Stelle beschrieben, sollten Sie jedoch jedenfalls auch vor einem Verkauf die steuerlichen Konsequenzen eingehend prüfen (Thema „Liebhaberei“)! Im Falle eines nachgewiesenen „Notverkaufes“ könnten ggf. sonstige Steuernachteile eventuell gemindert werden, dies liegt allerdings in der Regel im Ermessungsspielraum Ihres Finanzamtes.

Vorteile & Nachteile

Was versteht man unter einem „Mietenpool“, was sind die Vor- / Nachteile?

Bei „ideellen“ Bauherrenmodell (also anteiliger Mitbesitz von z.B. 5 % der Liegenschaft) sind sämtliche Einnahmen und Ausgaben über einen „Pool“ organisiert. Dies hat den Vorteil, dass Einnahmenausfälle (z.B. Leerstehung, Mietrückstände u.a.m.) Sie immer nur anteilig und daher nicht in vollem Umfang treffen. Ebenso werden Kosten, die in einzelnen Mietgegenständen anfallen (z.B. Ausmalen, Bodenschleifen, neue Küche, Leerstehungsbetriebskosten u.a.m.) über den Mietenpool ausgeglichen.

Anmerkung: Der große Vorteil eines „Mietenpool“ wird oftmals unterschätzt. Insbesondere dann, wenn Sie Ihr Investment teilweise mit Kreditmittel finanzieren, kann ein zeitweiliger „Totalausfall“ von Mieteinnahmen bei gleichzeitig anfallenden Leerstandskosten zu unangenehmen Situationen und ungeplanten Ausgaben führen!

Vorsorgewohnungen werden zumeist ohne Mietenpool organisiert, oftmals ist der Wohnungskäufer (Investor) ohnedies überzeugt, dass er gegebenenfalls auch selbst in der Lage ist, für eine taugliche und durchgehende Vermietung – natürlich zu besten Konditionen und mit „anständigen“ Mietern – zu sorgen. Erlauben Sie uns an dieser Stelle einen Vergleich: wenn Sie eine Einzel-Aktie eines noch so erfolgreichen Unternehmens kaufen, können Sie Glück haben oder eben Pech. Es sind leider auch schon viele große Unternehmen in Schieflage gekommen. Wenn Sie allerdings alternativ z.B. gestückelt in fünfzig verschiedene Unternehmen investiert hätten, wäre ein „Einzelschicksal“ ausgeblieben. Leider lassen sich sehr viele Vorsorgeinteressierte in der Praxis von Idealbildern, den bestmöglich errechneten Renditen u.a.m. „blenden“. Unsere vielfache Erfahrung zeigt, dass hier viele Anleger mit einem „ideellen“ Investment besser beraten wären als mit einer „Einzel-Aktie“ (= einzelne Wohnung).

Der Nachteil – den wir jedoch als wenig ausschlaggebend sehen – eines Mietenpool kann beispielsweise im Umstand liegen, dass Sie über den Pool möglicherweise etwas weniger Ertrag bekommen, als z.B. eine taugliche Einzelwohnung erzielt. Vergessen Sie aber dabei eben nicht, dass Sie hier möglicherweise von einem Idealzustand (hohe Miete, verlässliche Mietzahlung, durchgehende Vermietung ohne Leerstand, keine wohnungsseitigen Reparaturen u.a.m.) ausgehen.

Fallweise werden bei Vorsorgewohnungen auch garantierte Mieten für z.B. 3 Jahre angeboten. Dies kann für vorsichtig denkende Investoren durchaus sinnvoll sein, geht aber logischerweise zu Lasten der Rendite. Es wird Ihnen wohl kaum jemand Mindestmieten garantieren, dies im Wissen, dass er dabei Risiken oder Verluste eingeht. Dass zudem die dabei ggf. abgegebenen Garantien eben nur so gut sind, wie der Garantiegeber, versteht sich von selbst.

Aus all diesen und weiteren Überlegungen und zahlreichen Praxisbeispielen halten wir daher einen Mietenpool in den meisten Fällen für sinnvoll.

Ist ein Bauherrenmodell auch für eine eher kurzfristige Veranlagung geeignet?

Davon raten wir unbedingt ab! Ertragsimmobilien sollten generell immer als langfristiges Investment gesehen werden und sollten idealerweise eher als solide Einnahmequelle für Generationen gesehen werden.

Gerade im letzten Jahrzehnt sind Immobilienpreise generell – teilweise durchaus überdurchschnittlich – gestiegen. Dass es auch in diesem Veranlagungssegment in bestimmten Phasen nicht immer nur nach „oben“ geht, ist unbedingt zu berücksichtigen. Schon aufgrund der üblichen anfallenden Nebenkosten (Grunderwerbsteuer, Eintragungsgebühr, Notar, Makler u.a.m.) ist bei einem zeitnahen Verkauf eher mit ggf. leichten Verlusten als mit „satten“ Gewinnen zu rechnen.

Bei einem steuerlich begünstigten Bauherrenmodell ist bei einem vorzeitigen Verkauf zudem auch mit einer Nachversteuerung der zugewiesenen Anfangsverluste zu rechnen, wodurch insbesondere hier eine längerfristige Beibehaltung (im Bereich von 15 – 20 Jahren) anzuraten ist.

Anmerkung: Dies sollte Sie aber nicht grundsätzlich davon abhalten, ggf. die Veranlagung in ein steuerlich begünstigtes Bauherrenmodell anzudenken. Denn falls Sie sich wirklich veranlasst sehen, Ihr Bauherrenmodell vorzeitig veräußern zu müssen, wird der steuerliche Nachteil selbst nicht viel größer sein, als jener Nachteil, wenn Sie von vorne herein auf diese Begünstigungen verzichtet hätten (z.B. durch den Kauf einer nicht steuerbegünstigten Vorsorgewohnung).

Bin ich bei einem Bauherrenmodell der Gemeinschaft (Mehrheit) „ausgeliefert“?

Wenngleich Sie als Miteigentümer eines Bauherrenmodell grundbücherliches Eigentum haben, werden Sie als sogenannter „ideeller“ Miteigentümer in Kauf nehmen müssen, dass Entscheidungen nicht von Ihnen allein, sondern von der Gemeinschaft getroffen werden. Die diesbezüglichen Rechte und Pflichten werden im Miteigentümervertrag (bei KG-Modellen im Gesellschaftsvertrag) geregelt. Die wesentlichen Entscheidungen wie z.B. das Beauftragen einer Hausverwaltung, Aufträge hinsichtlich der Vermietungstätigkeiten oder auch einer gemeinsamen steuerlichen Vertretung u.a.m. werden üblicherweise mit einfacher Mehrheit in dafür einzuberufenden Eigentümerversammlungen getroffen. Die Miteigentümerversammlung entscheidet auch über die Verwendung der Mieteinnahmen, Ausgaben oder beispielsweise notwendige Investitionen.

Seriöse Anbieter von Bauherrenmodell achten darauf, dass nicht ein einzelner Bauherr eine Mehrheitsbeteiligung eingeht bzw. erreicht, die es ihm ermöglichen würde, die Minderheitsbeteiligten zu „umgehen“. Aus unserer langjährigen Erfahrung leiten wir ab, dass eine qualifizierte Mehrheit üblicherweise richtige Entscheidungen trifft, auch wenn diese möglicherweise nicht mit der Meinung eines Einzelnen übereinstimmen muss.

Anmerkung: Im Übrigen ist auch nicht auszuschließen, dass bei Wohnungseigentum (z.B. Vorsorge-wohnungen, Mehrparteienhaus im Wohnungseigentum) Entscheidungen von einer Mehrheit oder durch gesetzliche Bestimmungen getroffen werden können, die nicht im Einklang mit den Interessen des Einzelnen stehen.

An dieser Stelle möchten wir auch auf einen anderen – oftmals wenig beachteten – Aspekt näher eingehen: vielfach wird argumentiert, dass Wohnungseigentum (z.B. in Form einer Vorsorgewohnung) wesentlich besser, sicherer, einfacher usw. wäre als die komplizierte Form einer Veranlagung mittels eines Bauherrenmodells. Abgesehen vom vermutlich allgemeinen „Irrtum“, wonach man eine Wohnung sicher immer gut, schnell und natürlich mit Gewinn (!) verkaufen kann, gibt es noch andere „Irrtümer“, die in der Praxis zu weniger beachteten Nachteilen führen können.

Sie können sich die schönste Wohnung in einem attraktiven Projekt ausgesucht und investiert haben, vielleicht sogar eine Wohnung, die Ihren persönlichen Raumvorstellungen, Ausstattungen u.a.m. entspricht. Möglicherweise könnten Sie sich auch vorstellen, dort eventuell selbst – oder Ihre Kinder – zu leben. Jedenfalls werden Sie aber überzeugt sein, dass – weil Sie ja eine so tolle Wohnung ausgesucht haben – hier wohl sicherlich eine deutliche Wertsteigerung zu erwarten ist. Nun, in der Praxis kann es leider aber auch anders kommen, als geplant oder erhofft.

Vergessen Sie beispielsweise nicht, dass in einem Wohnungseigentumsobjekt zumeist Einzeleigentümer investiert sind, die möglicherweise völlig andere – teilweise gegensätzliche – Interessen haben bzw. verfolgen. Während z.B. Sie sehr auf die Auswahl, Seriosität, Ordentlichkeit usw. Ihres Mieters achten, gibt es für andere Wohneinheiten möglicherweise Eigentümer, für die z.B. nur der höchstmögliche Mietertrag zählt. Ohne dies hier näher ausschmücken zu wollen, es gibt nun mal auch Mieter, die man nicht unbedingt als Nachbar haben möchte (und Sie bzw. Ihr Mieter vielleicht auch nicht!).

Ein weiteres Beispiel:

In unserer kurzlebigen Zeit verändern sich Wohnbedürfnisse durchaus rasch. Beispielsweise waren in früheren Zeiten eher größere Mehrzimmerwohnungen gefragt, dieser Trend hat sich bekanntlich aufgrund der geänderten Familienplanungen umgekehrt. In den letzten Jahren hat sich der Immobilienmarkt darauf eingestellt: die Kleinwohnung ist „top“ und immer gut vermietbar! Vor allem konnte man insbesondere in den Universitätsstädten ja immer schon Kleinstwohnungen (oftmals sogar mit nur einem Zimmer) profitabel vermieten. Wenngleich man dies nicht verallgemeinern kann, aber sogenannte „Trends“ verändern sich im Laufe der Zeit und mit ihnen die Bedürfnisse der Mieter oder Käufer von Wohnungen!

Die in Zukunft entstehenden Wohnräume werden vermutlich anders aussehen als derzeit. Nun haben eventuell gerade Sie aber einen Wohnungstyp gekauft, der diesen Bedürfnissen nicht mehr entspricht. Meinen Sie wirklich, dass Sie dann eine entsprechende Wertsteigerung erwarten dürfen? Natürlich gelten diese Annahmen auch für ein Bauherrenmodell, jedoch gibt es da einen wesentlichen Unterschied: die Miteigentümer eines Bauherrenmodells verfolgen grundsätzlich ein EINHEITLICHES ZIEL: die nachhaltige beste Vermietungsmöglichkeit! In diesem Sinne wird ggf. auf die neuen Bedürfnisse reagiert, beispielsweise durch Umbau des Hauses, Veränderungen der Grundrisse der einzelnen Wohnungen (z.B. auch durch Zusammenlegung von 2 Kleinwohnungen zu einer größeren Einheit), möglicherweise ja auch für eine andere Mieternutzung (z.B. als Büro, Ordination u.a.m.).

Oder nehmen wir an, eine geänderte Bauordnung lässt zu, dass ein bestehendes Miethaus um z.B. ein Geschoss aufgestockt werden könnte. Vermutlich wäre dies für die Eigentümer ein ertragreiches Ergänzungsinvestment, zumal ja trotz Mietflächengewinn keine Grundkosten mehr anfallen. Meinen Sie, dass dies in einem parifizierten Eigentumswohnungsobjekt (Vorsorgewohnungen) möglich wäre? Wohl eher nicht, weil hier sehr wahrscheinlich völlig unterschiedliche Interessen aufeinanderstoßen und man für ein derartiges Vorhaben 100% Zustimmung benötigen würde. Wenn jemand z.B. die oberste Wohnung gekauft hat und möglicherweise selbst bewohnt, ist doch sehr unwahrscheinlich, dass er zustimmt, plötzlich über seiner wunderbaren Dachgeschoß -Wohnung zusätzliche neue Nachbarn zu bekommen.

Es gäbe an dieser Stelle sicherlich noch eine Menge an möglichen Beispielen (auch aus der Praxis) aufzuzeigen. Was wir hier gekürzt zum Ausdruck bringen wollen ist Folgendes:

- Ein Immobilieninvestment – egal ob eine Vorsorgewohnung oder ein Bauherrenmodell – ist langfristig, also sollte man auch langfristig denken und handeln!

- Wenngleich eine Vorsorgewohnung durchaus ein taugliches Investment darstellt, sollte man nicht nur auf die vielfach erzählten Vorteile, sondern auch auf die zweifelsohne vorhandenen möglichen Nachteile achten.

- In einem Bauherrenmodell entscheidet nicht der Einzelne, sondern die Mehrheit – von der man annehmen darf, dass sie sich nicht selbst Schaden zufügt oder Chancen verhindert.

Welche Förderungen kann ich bei einem Bauherrenmodell bekommen?

Abgesehen von den in anderer Rubrik erwähnten steuerlichen Begünstigungen (1/15 AfA u.a.m.) sind die meisten Bauherrenmodell auch mit Landes- oder Bundesmitteln gefördert, zumal diese Förderung ja in der Regel die Voraussetzung bildet, begünstigte Abschreibungen in Anspruch nehmen zu können. Zumeist handelt es sich entweder um ein Direktdarlehen (Wien z.B. mit 1 % Fixzinssatz p.a.) oder auch um Annuitätenzuschüsse für ein Förderungsdarlehen.

Nachdem die öffentliche Hand mit diesen Förderungen vor allem eines erreichen will, nämlich die Schaffung von leistbaren Mietwohnungen, ist während der Förderungslaufzeit immer eine Mietenbeschränkung festgelegt. Somit zahlen Mieter in geförderten Bauherrenmodell weniger Miete als am freien Markt. Dies führt zwangsläufig zu einer zumeist sehr hohen (beim Marktführer annähernd 98 %) und permanenten Auslastung. Insgesamt führen geförderte und steuerbegünstigte Bauherrenmodell nachweislich zu einer win-win-win-Situation für Mieter, Politik und Investoren; zumal dadurch innerstädtischer Wohnbau durch Privatkapital finanziert wird und günstigere Wohnungen zur Verfügung stehen. Letztlich entstehen auch beim Investor selbst durchschnittlich gute und sehr konstante Renditen.

Wie schon an anderer Stelle erwähnt, können Bauherren im Rahmen eines Miteigentümermodells (im Gegensatz zur üblichen Vorsorgewohnung) Förderungen nutzen, dies in Unabhängigkeit persönlicher Einkommensverhältnisse, zumal es sich um eine Objektförderung und keine personenbezogene Förderung handelt.

Wie wird für Reparaturen und Instandhaltungen vorgesorgt?

Im Rahmen eines ordentlich gemanagten und verwaltenden Bauherrenmodell können Sie davon ausgehen, dass bei den Prognoserechnungen auch kleinere Reserven eingeplant und kalkuliert sind, welche für kleinere Investitionen, die es immer wieder mal gibt (z.B. Ausmalen bei Mieterwechsel, Bodenschleifen, neue Küchenzeile u.a.m.) anfallen. Höhere Rücklagen für größere Sanierungen werden bei den meisten gängigen Bauherrenmodell nicht gebildet, insbesondere deshalb, da man davon ausgehen kann, dass ein soeben neu errichtetes oder generalsaniertes Haus in den nächsten 20-30 Jahren zwar der normalen Abnutzung unterliegt, aber keine Großreparaturen haben wird.

Anmerkung: Hier gibt es einen Unterschied zwischen einem „ideellen“ Bauherrenmodell und einer Investition in Wohnungseigentum (z.B. Vorsorgewohnung). Bei Wohnungseigentum muss vom Gesetz her zwingend eine jährliche Rücklage gebildet werden. Diese beträgt aktuell in etwa € 0,30 je m2 Wohnfläche monatlich. Natürlich macht es normalerweise Sinn, eine Rücklage für später zu bilden, wirtschaftlich allerdings aus unserer Sicht nicht! Die Rücklagen werden auf normalen Girokonten gehalten und bringen somit (gerade derzeit) keinen Ertrag. Wir halten es für durchaus sinnvoller, diese anstatt der Rücklagenbildung idealerweise z.B. dem Kredit zuzuführen oder einfach – falls kein Kredit besteht – den Investoren auszuzahlen. Das dies allemal wirtschaftlich besser ist, lässt sich sehr leicht nachrechnen.

Was passiert, wenn dann bei Bauherrenmodell wirklich eine größere Investition ansteht? Die Eigentümer beschließen in einer einberufenen Versammlung, was in welcher Höhe saniert wird, gleichzeitig wird auch festgelegt, wie das finanziert wird. Dies könnte durch anteilige Eigenmitteleinzahlung ebenso sein, wie durch einen Beschluss, wonach man z.B. für einen bestimmten Zeitraum die Mietauszahlungen aussetzt, oder aber auch dafür Fremdmittel (ggf. auch Förderungen) in Anspruch nimmt und über einen längeren Zeitraum rückbezahlt.

Eine Immobilie ist ein Wirtschaftsgut, welches eben auch bewirtschaftet, gepflegt usw. werden muss. Naturgemäß unterliegt jedes Gebäude einer ganz normalen Abnutzung und können daher im Laufe der Jahre Nachinvestitionen notwendig sein. Dafür von Beginn an vorzusorgen, klingt plausibel und vernünftig (oder ist bei Wohnungseigentum zwingend), wirtschaftlich macht dies – wie oben ausgeführt – wohl eher wenig Sinn!

Bauherrenmodell vs. Immobilienfonds

Worin bestehen die Vor- / Nachteile eines Bauherrenmodells gegenüber einer Beteiligung z.B. an einem Immobilienfonds?

Wenngleich es sich in beiden Fällen um eine Investition in Immobilien handelt, geht es doch um grundverschiedene Anlageformen.

Die wesentlichen möglichen Vorteile von Immobilienfonds gegenüber einem Bauherrenmodell sehen wir insbesondere in zwei Bereichen:

- Dass Sie mit relativ kleinen Beträgen – zumeist breit gestreut – veranlagt sind.

- Dass gängige Immobilienfonds täglich handelbar sind, zumal diese z.B. an der Börse gehandelt werden.

Die aus unserer Sicht möglichen, wesentlichen Nachteile von Immobilienfonds gegenüber einem Bauherrenmodell:

- Im Gegensatz zum z.B. Bauherrenmodell, bei dem Sie als Investor Eigentümer (zumeist grundbücherlich) sind, verfügen Sie bei einem Immobilienfonds „nur“ über einen Fondsanteil.

- Immobilienfonds werden naturgemäß gemanagt. Insofern sind Sie ganz wesentlich von der Erfahrung und dem Geschick dieses Managements abhängig. Ohne dies verallgemeinern zu wollen, ist es dennoch ein „Fakt“, dass es in den letzten Jahrzehnten bedauerlicherweise des Öfteren zu teilweise massiven „Verwerfungen“ (bis hin zum Totalverlust) bei Immobilienfonds oder ähnlichen Konstrukten gekommen ist. Sehr oft waren dabei Eigeninteressen, mangelnde Fähigkeiten, oder leider auch Betrug die Ursache.

- Oftmals entsteht bei Immobilienfonds durchaus ein „Verwässerungseffekt“, die konkrete Einzel-beurteilung der verschiedenen Fonds-Immobilien ist ggf. intransparent.

- An der Börse notierte Immobilienfonds beinhalten neben den ursächlichen „Realwerten“ auch die „Psychologie der Investoren“ (Anlegerverhalten, Markteinschätzungen usw.). Diese drücken sich im jeweiligen aktuellen Aktienkurs aus, der bekanntlich manchmal – eher irrational – starken Schwankungen unterliegen kann.

Natürlich könnte auch beim Bauherrenmodell ein „Missmanagement“ auftreten, aber Sie als Investor haben gemeinsam mit Ihren Miteigentümern bei seriös konzipierten Modellen immer die Möglichkeit, durch entsprechende Beschlüsse z.B. die Hausverwaltung, den betreuenden Steuerberater usw. auszutauschen oder diese Agenden ggf. auch selbst auszuüben.

Tipps

Worauf sollte man bei der Auswahl des Anbieters von Bauherrenmodellen achten?

„Übung macht den Meister!“

Wenngleich man der Fairness halber durchaus feststellen kann, dass auch „jüngere“ (also weniger erfahrene) Anbieter durchaus in der Lage sind bzw. sein können, Bauherrenmodelle seriös zu konzipieren und ggf. abzuwickeln, ist aus unserer Sicht dennoch bei der Auswahl eine eingehende Prüfung des Anbieters besonders wichtig. Bekanntlich ist Papier „geduldig“, auch lassen sich doch eher leicht Renditen und Zahlen ausweisen, die Sie als „Laie“ nicht unbedingt einschätzen können. Mancher Interessent ist auch der Meinung, dass sein Steuerberater oder Rechtsanwalt diese Einschätzungen treffen kann. Bei allem Respekt für diese Berufsgruppen (mit denen wir sehr intensiv und tauglich zusammenarbeiten), der Steuerberater kann Ihnen sicherlich eine fundierte Auskunft über die steuerlichen Rahmenbedingungen, deren Auswirkung u.a.m. geben, ebenso der Anwalt/Notar über die rechtlichen Belange. Für sehr viele andere wichtigen Bereiche werden beide aber zumeist eher nur von ihren ggf. vorhandenen persönlichen Erfahrungen sprechen können.

Es macht daher durchaus Sinn, einerseits eher auf Anbieter zurückzugreifen, die möglichst schon vielfach durch bereits realisierte BHM bewiesen haben, dass Sie in der Lage sind, abgegebene Versprechen weitgehend einzuhalten und vor allem von ihrer Struktur (z.B. Unternehmensgröße) in der Lage sind, eine dauerhafte Betreuung Ihres Investments sicherzustellen, denn dies wird es brauchen.

FAQ

Kann ich in „meinem“ Bauherrenmodell auch z.B. eine Wohnung selbst benutzen?

Grundsätzlich ja, allerdings nur, so wie diese auch wie von jedem Fremden genutzt werden würde, also gegen Bezahlung einer ortsüblichen Miete. Insbesondere bei einem „ideellen“ Bauherrenmodell, wo Sie ja keine bestimmte Wohnung (also Wohnungseigentum) besitzen, ist die Anmietung einer Wohnung im Sinne von oben problemlos möglich.

Sollten Sie jedoch z.B. im Rahmen eines Bauherrenmodell eine parifizierte Wohnung (z.B. Vorsorgewohnung) erworben haben, ist eine zeitweilige oder auch gänzliche Eigennutzung zumeist problematisch. Hier wäre im Anlassfall jedenfalls ratsam, überprüfen zu lassen, ob Sie durch die Eigennutzung nicht zum „steuerlichen Liebhaber“ werden und somit Steuervorteile und insbesondere auch die Umsatzsteuer wieder anteilig rückerstatten müssen!

Gibt es Haftungen / Nachschusspflicht?

In seriös konzipierten Bauherrenmodell sind die möglichen Risiken und Haftungen im Detail beschrieben. Als eine der wichtigsten Merkmale sollten Sie prüfen, ob sich eine eventuelle Haftung ausschließlich auf die Höhe Ihres Anteiles beschränkt, also keine gesamtschuldnerische Haftung besteht. Kritisch sind ggf. Bauherrenmodell in KGs (Kommanditanteil), bei denen ein Gemeinschaftskredit besteht (Anm.: wir haben ja bereits in einer anderen Rubrik darauf hingewiesen, dass wir nur KG-Modelle empfehlen, bei denen kein Gemeinschaftskredit, mit Ausnahme eventueller Förderungsdarlehen, besteht).

Ansonsten besteht eine „Nachschusspflicht“ naturgemäß nur für einige Bereiche, welche in den Dokumentationen beschrieben sein sollten / müssten, wie z.B. erhöhte Baukosten, verspätete Fertigstellung und daraus resultierende erhöhte Bauzeitzinsen u.a.m. Aus unserer Erfahrung hält sich dieses mögliche Risiko bei seriösen (und vor allem erfahrenen) Anbietern in Grenzen. In der Praxis gibt es fallweise Erhöhungen in etwa von 2 – 5 % der prognostizierten Gesamtinvestitionssumme. Wie in einer anderen Rubrik ebenfalls erwähnt, könnte das Risiko von Kostenüberschreitungen bei einem „großen Bauherrenmodell“ höher sein.

Verzicht auf Teilungsklage - was bedeutet das?

Richtigerweise ist im Miteigentümervertrag eine Regelung enthalten, wonach die Investoren für einen (meist sehr langen) Zeitraum oder auch gänzlich auf eine Teilungsklage verzichten. Ebenso muss – bei sonstiger Konventionalstrafe – der Investor dafür haften, dass die finanzierende Bank (bei teilweiser Kreditfinanzierung) auch auf das Recht zur Einbringung einer Teilungsklage verzichtet. Sollte es diese Regelung nicht geben, wäre es denkbar, dass ein Investor (bzw. seine finanzierende Bank bei z.B. Zahlungsverzug) eine Teilung des Eigentums durch Einbringung einer Teilungsklage (welche schlimmstenfalls mit der Versteigerung der gesamten Liegenschaft enden kann) gerichtlich verlangen kann. Anlassfälle gibt es aus unserer Wahrnehmung eher selten und falls doch, dann am ehesten bei Bauherrenmodell, bei denen eine spätere Wohnungszuordnung (Parifizierung) vorgesehen war oder in Aussicht gestellt wurde.

Die Teilung eines gemeinsamen Objektes würde ggf. durch eine Parifizierung (also Begründung von Wohnungseigentum) erfolgen. Sollte es darüber zwischen den Miteigentümern aber keine Einigung geben oder die Teilung ggf. nicht möglich sein, würde es sehr wahrscheinlich zu einer gerichtlichen Versteigerung der Liegenschaft und anteiliger Kaufpreisaufteilung kommen. Der vereinbarte Verzicht auf Teilungsklage ist daher eine wichtige und sinnvolle Maßnahme, zumal er insbesondere auch sicherstellt, dass eine vorzeitige Teilung, welche ggf. steuerliche Probleme nach sich ziehen würde, verhindert wird.

Welchen Betrag braucht man, um sich an einem Bauherrenmodell beteiligen zu können?

Auch an dieser Stelle dürfen wir vorerst anraten, dass Sie nur jene Beträge investieren, welche Sie voraussichtlich für eine durchschnittlich lange Dauer nicht benötigen, zumal Sie Immobilien-Investments immer langfristig planen müssen und sollen.

Da bei Veranlagungen unter € 100.000,– eine Prospektpflicht nach Kapitalmarktgesetz gegeben ist, werden üblicherweise bei Bauherrenmodellen Beteiligungen mit mehr als € 100.000,– angeboten.

Sehr oft sind BHM mit einer Eigenkapitalquote von etwa 25-30 % konzipiert, der Restbetrag wird sodann über einen freifinanzierten und / oder einen geförderten längerfristigen Kredit laufend durch monatliche Annuitäten bedient. Zumeist ist das Eigenkapital auf 2-3 Tranchen während der Bauzeit einzuzahlen. Demnach benötigt man bei einer „Finanzierungsvariante“ bei einer angenommenen Mindestbeteiligungssumme von € 100.000,- in etwa 3 x eine jährliche Eigenkapitalzahlung von ca. € 9.000,–.

Beachten Sie aber unbedingt folgendes: in den wenigsten Fällen reichen die nach Baufertigstellung zu erzielenden Mieteinnahmen aus, um die Kredite zu bedienen. Somit ist von Ihnen über einen ggf. längeren Zeitraum eine mtl. Zuzahlung (in unserem o.a. Beispiel rd. € 350,– bis € 500,–) notwendig. Im Falle eines gänzlichen Ausfalles der Mieteinnahmen (bei einem mittels Mietenpool organisierten BHM im Gegensatz zu einer z.B. Einzel- bzw. Vorsorgewohnung ist dies durch die Streuung sehr unwahrscheinlich) müssen Sie auch in der Lage sein, die vollständige Kreditrate bedienen zu können!

Anmerkung: Bei mittels Annuiätenzuschuss geförderten Projekten wird der Zuschuss in den meisten Fällen jedenfalls zufließen, also auch, wenn einzelne Wohnungen einen Leerstand aufweisen. Diese sich durchschnittlich auf rd. € 1,50 je m² und Monat belaufenden Zuschüsse mindern das Mietausfallsrisiko zumindest teilweise.

Hinweis zur Kreditfinanzierung:

Für den Fall, dass Sie eine Kreditfinanzierung in Anspruch nehmen, achten Sie u.a. insbesondere auf folgende Bereiche:

- Es soll sich dabei um keinen Gemeinschaftskredit (Ausnahme ggf. Förderungsdarlehen) sondern um Ihren persönlichen Kredit handeln.

- Im Kreditvertrag soll die jederzeitige vorzeitigeTeilrückzahlung oder gänzliche Tilgung des Kredites pönalfrei (!) vereinbart sein (dies auch für den Fall einer Fixzinsvereinbarung).

- „Intelligente“ BHM-Finanzierungen sehen auch die Zusage der Bank für eine „Karenzzeit“ vor. Hier wird vereinbart, dass Sie gegebenenfalls – ohne Angabe von Gründen – mit Ihrer Rate für z.B. 1 Jahr aussetzen können, falls Sie z.B. wirtschaftliche Probleme (Krankheit, Arbeitslosigkeit) haben.

- Wie in einer anderen Rubrik bereits erläutert, muss die Bank unbedingt auf das Recht zur Einbringung einer Teilungsklage verzichten.

Diese Punkte stellen neben den üblichen Bedingungen eine Mindestanforderung dar, damit Sie vor allem bei geänderten Lebensbedingungen die Möglichkeit haben, entsprechend zu reagieren.

Im Übrigen können im oben genannten Beispiel sowohl das Eigenkapital als auch die monatlichen Zuzahlungen „nach Steuer“ günstiger ausfallen, zumal Sie ja Abschreibungen ebenso wie die Kreditzinsen absetzen können. Die daraus resultierende Ersparnis steht in Abhängigkeit Ihrer persönlichen Steuerprogression. Planen Sie aber Ihr Investment und deren Leistbarkeit sicherheitshalber vorerst ohne (!) Steuergutschriften, das Investment muss auch so leistbar sein.

Hinweis zur BAR-Beteiligung:

Immer größerer Beliebtheit erfreut sich die sogenannte BAR-Beteiligung. Sofern die finanziellen Mittel vorhanden sind (und langfristig investiert werden können), begleicht hierbei der Investor seine gewählte Investitionssumme durch eine einzige Zahlung. Dies führt naturgemäß zu einem sehr angenehmen Effekt: nach Fertigstellung des Gebäudes können die laufenden monatlichen Mieteinnahmen (während der ersten in etwa 15 Jahre steuerneutral) vereinnahmt werden, womit man möglicherweise seinem geplanten Ziel (z.B. finanzielle Unabhängigkeit, Pensionsaufbesserung u.a.m.) rasch näher kommt. Diese Variante ist natürlich auch aufgrund des aktuellen Zinsniveau (Ertragszinsen auf Spareinlagen gleich „Null“, etc.) derzeit sehr attraktiv und sinnvoll.

Kontakt

Sie möchten mit uns ganz unverbindlich und kostenlos über nachhaltige und lebensbegleitende Investmentmöglichkeiten sprechen?

Wir freuen uns auf Ihre Konaktaufnahme!